傑夫沒有持有任何一家郵輪業者的股票,也不是專業(或自認為專業)的投資人,閱讀財報純粹只是對於經營的細節感到興趣,雖然數字仍然可能被人為地進行美化,但無論如何總是比起片面的聲明或文字描述要來的更加容易理解其經營的本質。

眾人皆醒我獨醉

由於 MSC 沒有上市,因此可以透過財報一窺其經營體質的郵輪集團,便是在美國上市的 Carnival Corporation(CCL)、Royal Caribbean Cruises Ltd.(RCL)、Norwegian Cruise Line Holdings Ltd.(NCLH)和在香港掛牌的雲頂香港了。

而這門毛利率逾 40% 的郵輪生意,讓美國三大集團近幾年不但獲利表現亮眼,也相繼擴大投資的規模,除了持續建造新船來提高產能,RCL 甚至直接收購了頂級郵輪品牌 Silversea(銀海郵輪)67% 的股權,以便彌補其產品線在 Luxury 端的不足。

簡單來說,郵輪無疑是一門賺錢的生意,而且在高、中、低端不同客層進行全面佈局也幾乎已成為了大型集團的共識(便連 MSC 也宣佈進軍奢華郵輪市場)。但在這一片大好形勢中,卻有一家業者連續三年虧損,因此又更加深了傑夫對於這家“眾人皆醒我獨醉”的郵輪業者的好奇。

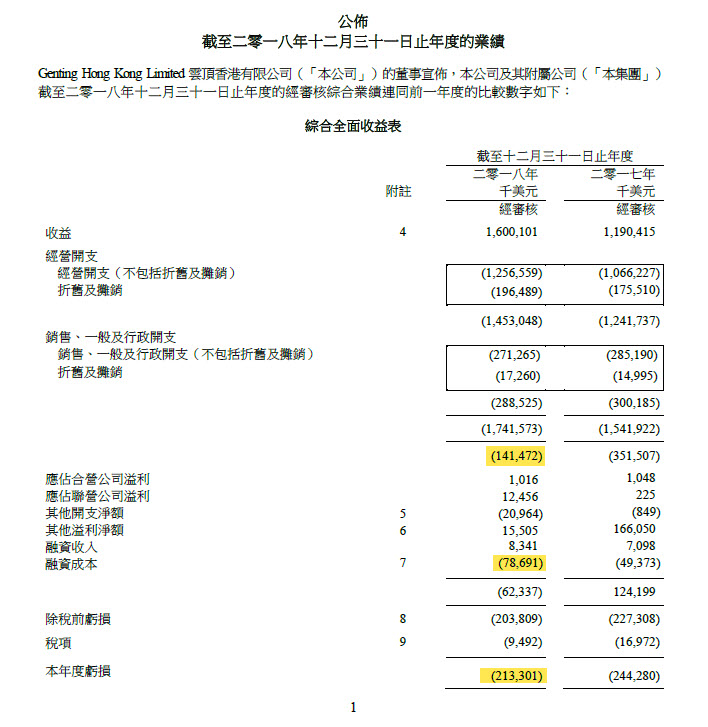

打開雲頂香港的財報一看,果不其然,2018 年仍然沒能擺脫虧損的窘況,虧損的金額雖然比起 2017 年的數字微幅的降低,但仍然高達 2.1 億美元之譜。

為了方便比較,拿美國三大郵輪集團中營業額最低的 NCLH 為例,其 2018 年的營收總額為 61 億美元(雲頂香港的營收為 16 億美元),全年的淨利則為 9.5 億美元,營益率為 15.5%(雲頂香港虧損 2.1 億美元,營益率為 -13%)。

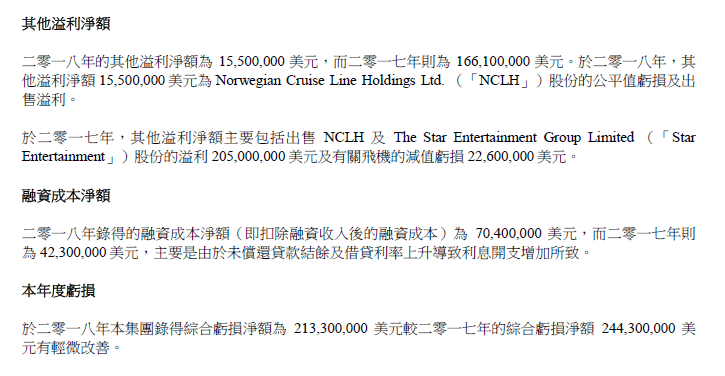

在報告末尾的 2018 業務回顧和 2019 展望中,其實看不到太多有別於以往的新內容,比較值得注意的是 Crystal Air 的飛機業務已經幾乎從報告中消失,除了在附註裡看到了提列 2,260 萬美元的資產損失之外,似乎已經從這項業務淡出。

雖然借貸成本隨著資本支出增加而大幅提高是每一家業者都會遇到的情況,但對於擁有正向現金流和擁有負現金流的業者來說,在借貸的成本和支付利息費用的壓力自然也不會完全一樣。雖然短期內的資金似乎仍然無虞,但如果真要按雲頂香港所擘畫的郵輪版圖來進行擴張,那麼單是建造新船所需的資金成本便逾 40 億美元;如果不能盡快轉虧為盈,那麼雲頂香港稱霸亞洲的郵輪夢,似乎會更遙遠了。

但水晶郵輪的粉絲們倒是沒有什麼需要擔心的,作為一個具有高度開發價值的奢華郵輪品牌(特別是眾家業者前仆後繼搶進),那怕有天雲頂香港決定將水晶給賣掉(傑夫覺得機率極低),大概不愁找不到對象迎娶。

為了傑夫在雲頂香港上班的前輩,也為了水晶郵輪的粉絲們,加油啊雲頂香港!希望 2019 年的半年報能讓所有關注其發展的人驚艷不已。

財報節錄